2009年保险中介市场报告

发布时间:2010-7-6

截至2009年底,全国共有保险专业中介机构2570家,兼业代理机构14.9万家,营销员290万人。全国保险公司通过保险中介渠道[1]实现保费收入9161.09亿元,同比增长13.89%,占全国总保费收入[2]的82.26%。全国中介共实现业务收入881.94亿元,同比增长22.49%。

一、保险专业中介机构

(一)基本情况

截至2009年12月31日,全国共有保险专业中介机构2570家。其中,保险专业代理机构1903家,保险经纪公司378家,保险公估公司289家,分别占74.05%、14.71%和11.24%。全国保险专业中介机构注册资本达到73.03亿元,同比增长7.54%;总资产达到107.21亿元,同比增长12.92%。

(二)业务情况

2009年,全国保险专业代理机构和保险经纪公司实现保费收入573.53亿元,同比增加11.75%;占全国保费收入5.15%,比去年同期降低0.12个百分点。

保险专业代理机构实现代理保费收入328.87亿元,同比增长21.94%;占全国总保费收入的2.95%,同比提高0.19个百分点。从业务结构来看,保险专业代理机构实现的财产险保费收入为222.95亿元,人身险保费收入105.92亿元,分别占全部代理保费收入的67.79%和32.21%。

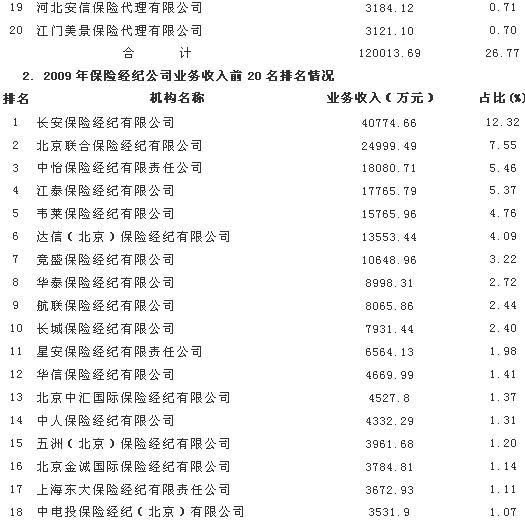

保险经纪公司实现保费收入244.66亿元,同比减少0.27%,占全国总保费收入的2.20%,同比降低0.31个百分点。其中,实现财产险保费194.10亿元,占全部经纪保费收入的79.33%,占同期全国财产险保费收入的6.75%;实现人身险保费38.30亿元,占全部经纪保费收入的15.65%,占全国人身险保费收入的0.46%;再保险业务类经纪保费收入10.26亿元。

保险公估公司评估估损金额223.38亿元,同比减少15.69%。

(三)经营情况

2009年,保险专业中介机构共实现经营收入89.23亿元,同比增长24.88%。

保险专业代理机构实现佣金收入44.82亿元,同比增长33.67%。其中,财产险佣金收入31.17亿元,同比增长32.30%,占全部代理佣金收入的69.54%;人身险佣金收入13.65亿元,同比增长36.91%,占全部代理佣金收入的30.46%。

保险经纪公司实现营业收入33.10亿元,同比增长24.91%。其中,财产险佣金收入25.02亿元,同比增长24.35%,占全部经纪业务收入的75.59%;人身险佣金收入3.80亿元,同比增长35.23%,占经纪业务收入的11.48%;再保险业务类佣金收入4825万元,咨询业务类收入3.71亿元,两者合计占营业收入的12.93%。

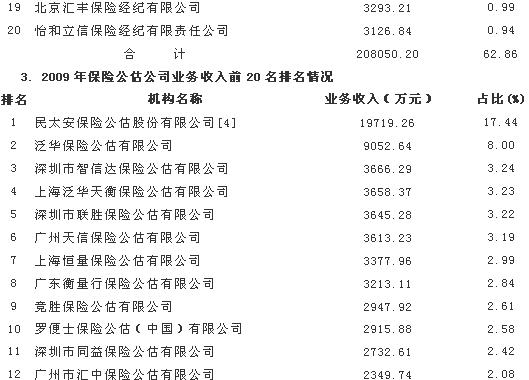

保险公估公司实现业务收入11.31亿元,同比减少0.96%。财产险公估服务费收入为10.90亿元,其中,机动车辆险为5.98亿元,占财产险公估服务费的54.86%;企业财产险2.89亿元,占26.51%;货运、船舶险1.08亿元,占9.91%;建筑、安装工程险3932万元,占3.61%;其他险种占5.11%。人身险公估服务费收入150万元,其他收入3939万元。

二、保险兼业代理机构

(一)基本情况

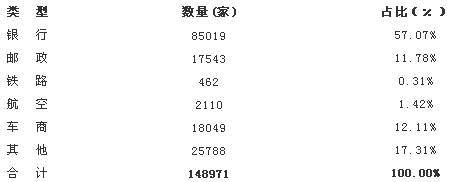

截至2009年底,全国共有保险兼业代理机构148971家,比上季度末增加5290家

表1 2009年保险兼业代理机构数量情况

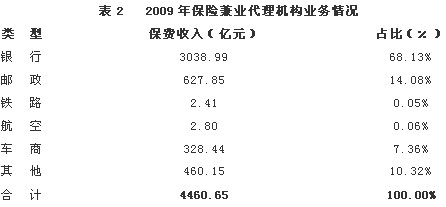

(二)业务情况

截至2009年底,保险兼业代理机构实现保费收入4460.65亿元,同比增长7.53%,占总保费收入的40.05%,同比下降2.35个百分点。

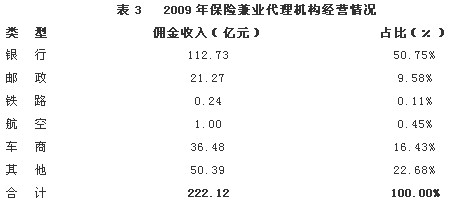

(三)经营情况

截至2009年底,保险兼业代理机构实现佣金收入222.12亿元,同比增长24.61%。

三、保险营销员

(一)基本情况

截至2009年底,全国共有保险营销员2905804人,比上季度末增加了111938人。其中,寿险营销员2576680人,产险营销员329124人。

(二)业务情况

截至2009年底,保险营销员共实现保费收入4126.91亿元,同比增长22.10%,占总保费收入的37.06%。其中,人身险保费收入3250.59亿元,财产险保费收入876.32亿元,分别占同期全国人身险保费和财产险保费收入的39.35%和30.47%。

(三)经营情况

2009年,保险营销员共实现业务收入570.59亿元,同比增长21.32%。其中,寿险营销员佣金收入为484.20亿元;产险营销员佣金收入为86.39亿元[3]。

四、市场特点

(一)保险专业中介市场总体发展良好,局部开始调整

2009年,全国保险公司通过保险中介渠道实现的保费收入占全国总保费收入的82.26%,与去年同期基本持平。保险专业中介机构保费收入同比增长11.75%,占全国总保费收入5.15%,业务收入同比增长24.88%,显示了保险专业中介机构良好的发展态势。保险公估机构的估损金额同比有所下降,业务收入基本保持稳定,显示了保险公估机构更加注重对业务的选择性。

(二)保险兼业代理仍是重要渠道,业务继续进行调整

保险兼业代理全年实现的保费收入占总保费收入的比例为40.05%,虽然较去年同期有所下降,但仍是保费收入重要渠道。银行保险兼业代理降温明显,与去年同期相比,银行兼业代理渠道保费收入占保险兼业代理机构实现保费收入的比例下降2.08个百分点。保险兼业代理机构数量增长明显,主要源于银行邮政代理机构的增长。保险公司与银邮渠道之间的合作关系正在逐步走向成熟稳定。

(三)保险营销员数量增长较快,实现的保费收入及占比明显上升

保险营销员数量较去年同期增加34.5万人,较上一季度增加11.2万人,增长的态势十分明显。全年保险营销员实现保费收入增长较快,实现保费收入4126.91亿元,同比增长22.10%,占总保费收入的37.06%,无论是保费收入增长的速度和占总保费收入之比均比去年同期明显上升。在我国经济回升的基础还不牢固、世界经济复苏基础并不稳固的形势下,应密切关注营销员数量的快速增长所可能带来的风险。

五、2010年保险中介监管取向

2010年保险中介监管工作将全面贯彻落实全国保险工作会议和全国保险监管工作会议的要求和部署,坚持防范风险和维护市场秩序的工作主线,继续深化保险公司中介业务监管,继续推进保险营销体制改革,继续加强日常监管,分步理顺保险兼业代理管理机制体制,进一步规范行政许可工作和加强中介监管队伍建设。切实维护被保险人利益,切实维护市场秩序,切实防范市场风险,切实促进中介市场规范、健康发展。

(一)开展保险公司中介业务专项检查

切实贯彻保监会党委的决策,在全国范围内开展保险公司中介业务专项检查。抓住保险公司中介业务监管这个从根本上规范保险中介市场秩序的关键着力点,针对保险公司利用中介业务和中介渠道弄虚作假、虚增成本、非法套取资金等突出问题,紧扣保险公司与中介机构合作关系的真实性、合法性问题,查深查透,做到有数据、有事实、证据确凿、定量定性清楚。同时,要针对检查中反映出来的突出问题举一反三,进一步从体制、机制和制度方面查找根源,研究完善制度、堵塞漏洞的政策措施。

(二)推进保险营销员体制改革各项工作

按照保监会党委提出的立足当前、着眼长远、统筹兼顾、积极稳妥、务求实效的总体要求,抓紧落实推进保险营销员体制改革工作。加紧相关制度和政策研究,加强与相关部门的沟通协调,加大对保险总公司的指导和督促力度,选择合适的保监局作为试点,在其辖内开展保险营销员体制改革试点工作。同时,积极采取有效措施,将《关于加强和完善保险营销员管理工作有关事项的通知》等文件的要求落到实处,引导保险公司切实重视保险营销队伍建设,不断提升保险营销人员素质、促进营销队伍稳定。

(三)理顺保险兼业代理机构监管机制制度

针对兼业代理机构市场主体构成复杂、不同行业差距大、经营管理方式各不相同、监管资源消耗严重的现实,以讲求针对性和有效性为原则,探索一条适应市场特点和监管实际、简洁有力有效的监管思路。切实强化保险公司管控责任,强化属地监管职责,鼓励保监局在统一基本原则和大的框架基础上结合辖区实际积极探索行之有效的监管模式。

(四)关注风险,关注市场,实施分类监管

继续对保险中介各类违法违规问题保持快速反应,及时打击。对保险中介领域中的一些苗头性、倾向性的违法违规行为,坚持抓早打小,依法查处。对与保险公司和保险中介机构合谋而为的违法违规行为,坚持在同查同处的前提下以保险公司为重点的原则,实行标本兼治。继续探索加大保险消费者教育和保护的有效途径,要进一步运用好监管通报、公告等多种形式,加强监管查处信息披露,及时向公众提示风险。继续深化保险专业中介机构分类监管鼓励,继续遵照《保险专业中介机构分类监管暂行办法》深化保险专业中介机构分类监管,鼓励保监局根据2009年分类监管实施效果,结合辖区市场实际,对暂行办法进行修正、补充和完善。

(五)规范保险中介行政许可工作,继续推进保险中介信息化系统建设

严格按照《行政许可法》等法律法规规定的条件和时限进行保险中介行政许可工作。要加强对行政许可申请材料真实性和完整性的审查,不得随意放松行政许可条件,切实把好准入关。跟踪掌握《保险专业代理机构监管规定》、《保险经纪机构监管规定》、《保险公估机构监管规定》的实施情况,及时研究解决实施过程中出现的新情况、新问题,保证新旧规章平稳衔接和过渡。继续推进保险中介监管信息化建设工作,在总结试点工作经验、完善系统的基础上,启动全国推广工作。

[1]保险中介渠道包括:保险专业代理机构、保险经纪公司、保险营销员、保险兼业代理机构。

[2]2009年全国原保费收入11137.3亿元。按保险公司划分,人身险保费收入8261.5亿元,财产险保费收入2875.8亿元。

[3] 由于现有保险统计信息系统没有统计产险营销员的手续费支出金额,此处保险营销员中的产险业务收入为测算数据,不作对 比。等式为:产险营销员的业务收入=产险公司手续费和佣金支出×产险营销员保费占全部产险保费的比例。

[4]含深圳民太安保险公估股份有限公司19397.67万元、深圳民太安汽车保险公估有限公司80.10 万元、深圳民太安财产保险公估有限公司150.83万元、深圳民太安医疗健康保险公估有限公司90.66万元。